Display Supply Chain Consultants(DSCC)估計,2020年FPD營收提高6%、至1,180億美元,增幅高于他們原先估計的2%。其中液晶面板(LCD)營收達840億美元、OLED面板達330億美元。

展望今年,DSCC預估,2021年FPD營收將改寫歷來紀錄,將年增29%、至1,520億美元。其中LCD營收將達1,130億美元、OLED達390億美元。汽車、工業設備、PC、電視、智慧機等都內建FPD,FPD種類涵蓋LCD、OLED、量子點(quantum dots)、miniLEDs、microLEDs等。

DSCC執行長Ross Young說:「面板價格大攀升,尤其是從去年8月開始,部份情況下價格翻倍。零組件短缺增添了價格壓力,包括驅動IC、觸控面板控制器、玻璃基板補償膜(compensation film)、偏光片以及其他材料」。他說,零件缺貨情況好轉和廠商重復下單,需求可能會出現「氣穴」(air pockets),估計會讓面板價格在今年第三季觸頂、第四季轉跌。但是由于面板的供給成長減速,價格不會像以往一樣激烈下殺。

Young預期,飆上天的面板將重回地表。他指出:「經歷了2021年的29%成長后,2022年FPD市場會萎縮5%,(理由是)短缺憂慮緩解和供過于求,價格會隨之下滑」。他認為報價走低將讓電視營收大減,但是和以往的面板低潮相比,這次價格下跌速度較為緩慢。

LCD電視面板價格持續上漲過熱

DSCC看到市場對液晶產品的強勁需求加上對關鍵部件短缺的擔憂,促使液晶電視面板價格按百分比計算達到了有史以來最大幅度的增長,而且價格在第二季度并沒有放緩的跡象。

DSCC預計2021年第二季度的液晶電視面板平均價格將再增長17%,將在2021年第三季度的某個時間達到峰值。

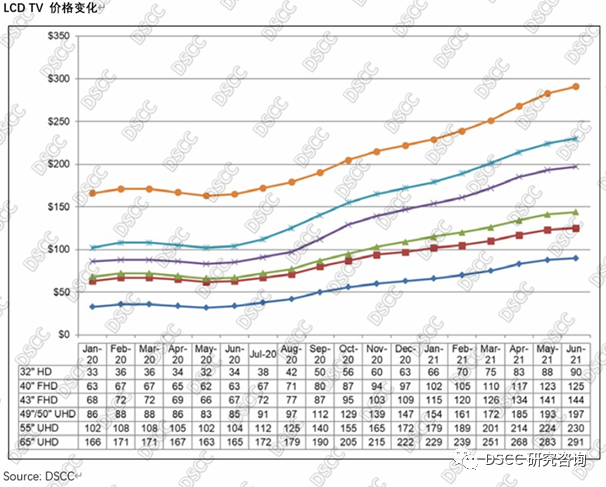

以下第一張圖顯示了我們最新的電視面板價格更新,價格從2020年5月的低點全面上升到今年6月的高點,但是這并不代表峰值。我們現在已經看到這個周期的多個拐點:第一個拐點,即M/M價格漲幅最大的月份,是在2020年9月過去的,價格漲幅放緩,然后在2021年1月又開始加速,我們看到2021年5月開始又放緩。2021年5月的價格已經達到了上次在2017年7月看到的水平。

2021年第一季度,所有尺寸的電視面板價格都有所上漲,32英寸到65英寸的價格有兩位數的百分比增長,從12%到18%。75英寸的價格增加了8%,因為10.5代線的產能持續增加,其中75英寸是經濟切割。

在當前液晶循環周期的上升期,液晶電視面板的價格出現了最大的谷底到峰值的漲幅,而最近的價格加速又進一步延長了這一記錄。我們對2021年6月面板價格的預測與2020年5月的價格相比較,我們看到75英寸到32英寸谷底到峰值的增長,平均為111%。相比之下,2016年至2017年周期的平均谷底至峰值增幅僅為48%。

液晶電視面板價格的提高已經改善了面板制造商的盈利能力,將繼續推動他們的利潤。盡管面板價格上漲,電視機制造商的收入在第一季度出現季節性下降,但比往常相對幅度要少,根據韓系品牌財務報表,三星和LGE的營業利潤率都連續增加。三星消費電子部門本季度的營業利潤超過10億美元,這是有史以來第二次而已。由于需求保持強勁,電視制造商經受住了面板價格上漲的考驗,但是同時我們也考慮到市場隨之而來的擔憂,高價無法刺激額外新增的需求促使消費者市場疲軟,而這種需求疲軟的轉變過渡到上游制造可能有延遲反應,在面板價格高漲的熱情與廠商爭相備貨搶料的狀況下,消費者需求傳遞回供應鏈的時候是否會出現需求斷崖式下跌。

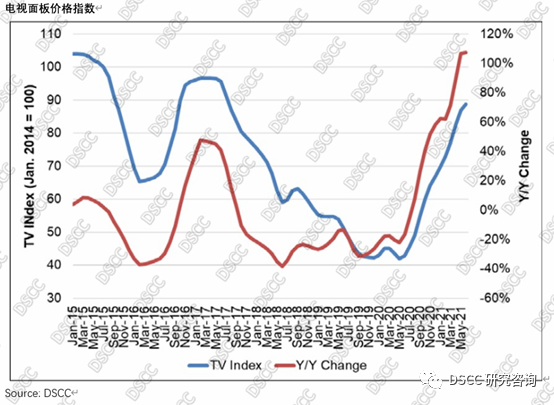

最后一張圖表顯示了我們的電視價格指數,2014年1月的價格設定為100,以及液晶電視面板價格的年/年變化。我們的指數從2020年5月的歷史最低點42.0上升到2021年5月的87,我們預計它在6月達到89,2021年第三季度超過90,然后在第四季度下降。2021年5月的年增長率已經超過了100%。在整個2021年下半年,它將保持在較高的水平。